深圳创博会计培训

7x24小时咨询热线

Severity: Warning

Message: preg_match(): No ending delimiter '^' found

Filename: controllers/School.php

Line Number: 699

Backtrace:

File: /data/web/collect_web/application/controllers/School.php

Line: 699

Function: preg_match

File: /data/web/collect_web/application/controllers/School.php

Line: 15

Function: get_real_ip

File: /data/web/collect_web/index.php

Line: 315

Function: require_once

7x24小时咨询热线

文章来源:深圳创博会计培训 已帮助:1020人

对外贸易,简称:“外贸”,通俗来说,与国外客户做生意。随着贸易的全球化,外贸企业不断增多,外贸会计的需求也日益增长,“外贸会计”听上去挺高大上的,总是有层神秘的面纱。那外贸会计入门需要了解什么?

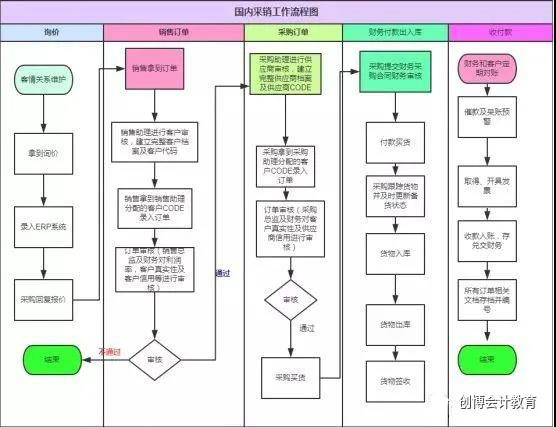

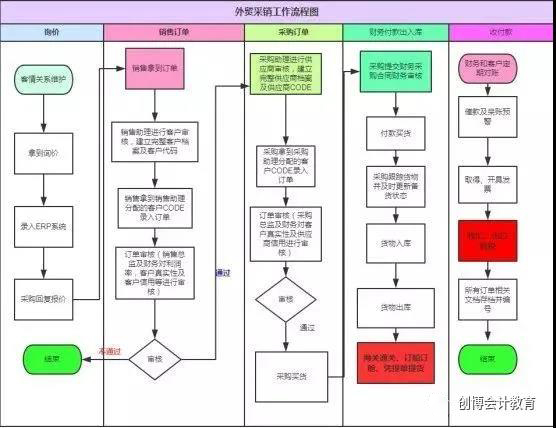

我们先梳理内贸业务流程,替换部分需要外贸参与的内容,就是外贸业务流程了。这样是拉近与外贸距离的有效方式。

内贸采销流程:

外贸采销流程:

对比发现,其实内外贸主要区别在于:

1)海关过关;

2)订船订舱安排货物走出国门;

3)出口单证资料;

4)收汇;

5)出口退税等

这样一来,大家是不是觉得外贸也很容易了呢?

在这里相信有许多想要学习会计的同学,大家可以关注创博财税学堂,有更多会计行业的视频课程与干货专业知识点资料分享给大家。

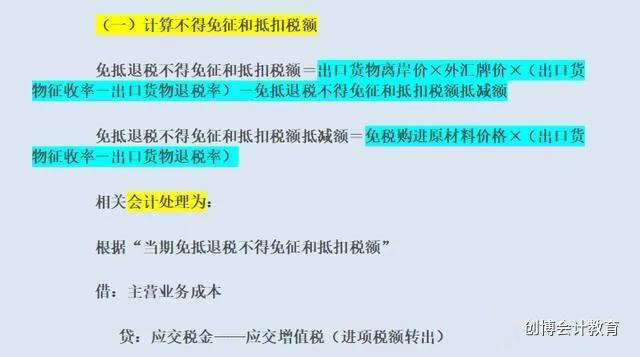

外贸会计做出口退税账务处理。

"免"是指生产企业出口自产货物免征生产销售环节的增值税;

"抵"是指以本企业本期出口产品应退税额抵顶内销产品应纳税额。

"退"是指按照上述过程确定的实际应退税额为负数时,即生产企业出口的自产货物在当月应抵顶的进项税额未能完全抵扣时,对未抵扣的部分予以全部或部分退还。

一、归纳起来,"免、抵、退"税的计算步骤

(一)计算不得免征和抵扣税额。

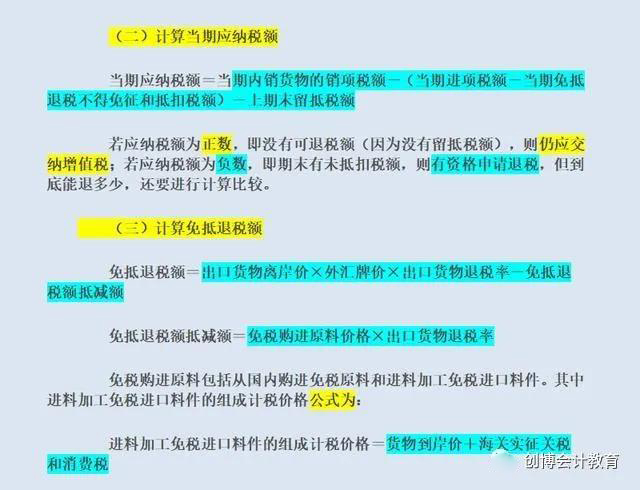

(二) 计算当期应纳税额

(三) 计算免抵退税额

(四) 确定应退税额和免抵税额

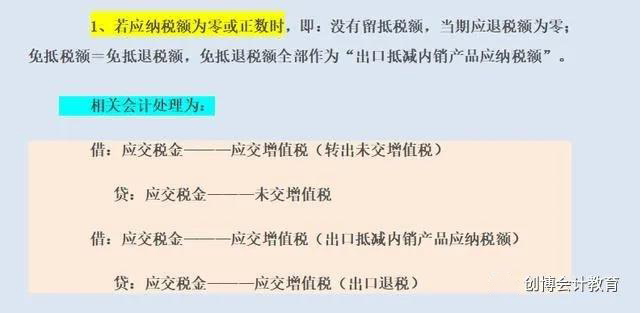

1、若应纳税额为零或正数时

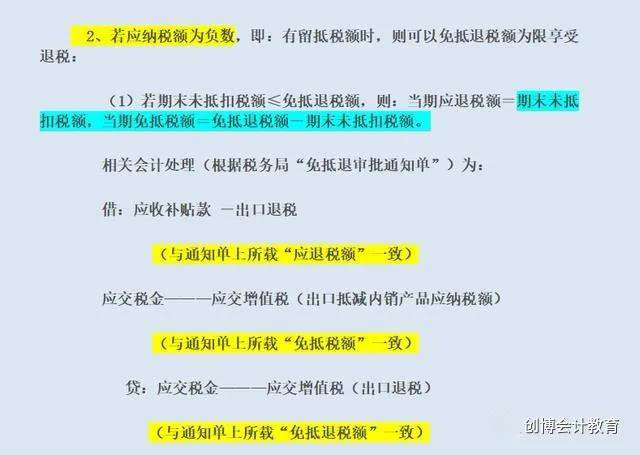

2、 若应纳税额为负数时

(1)若期末未抵扣税额≤免抵退税额

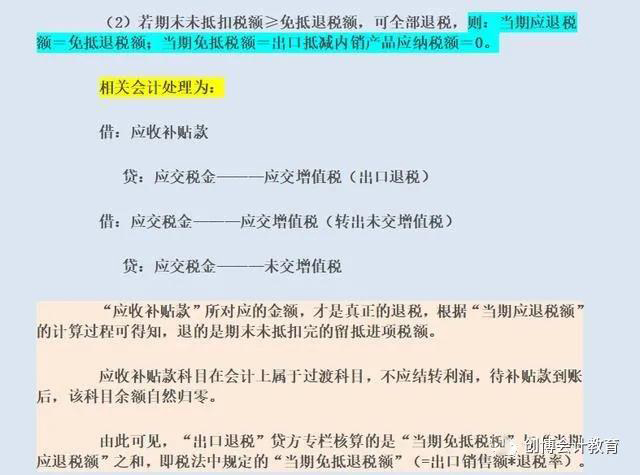

(2) 若期末未抵扣税额≥免抵退税额

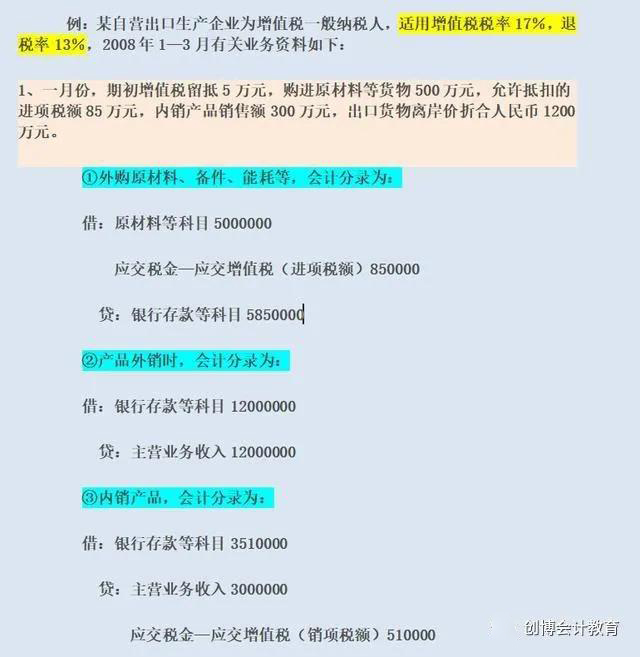

二、 现结合实例说明如何进行计算和账务处理

(1) 一般生产企业

沪ICP备18048269号-1

沪ICP备18048269号-1  电子营业执照

电子营业执照

教育

教育

全国教育网站

全国教育网站

企业信用等级AA级

企业信用等级AA级